Тарик Саиди и Эльвира Кадырова

Как мы упоминали в первой части этой серии, географический диктат действует для всех; исключений нет. Это вездесущая базовая реальность, хотя ее эффект не всегда одинаков; условия могут быть благоприятными, а могут быть жестокими.

В контексте географии, прежде чем мы продвинемся дальше, важно подчеркнуть, при упоминании трансформации концепции газопровода ТАПИ в CAPS (Центральная Азия – Пакистан – Выход к открытым морям), мы не заменяем идею и элементы ТАПИ.

На самом деле, все существующие в настоящее время реалии только усиливают необходимость и оправданность каждого элемента коридора ТАПИ – это газопровод, возможно, также нефтепровод, оптоволоконная линия, железнодорожная линия, автомагистраль, сеть линий передачи электроэнергии, доступ к глубоководным портам, плавная, беспрепятственная и быстрая связь между производителями и потребителями. Значение этих элементов только усиливается по мере того, как ТАПИ преобразуется в CAPS.

Кроме того, когда мы говорим, что ТАПИ трансформируется в CAPS (Central-Asia-Pakistan-Seas), мы не намекаем на возможность другого коридора. Мы просто описываем основную географическую территорию, присваивая ей название CAPS, тем самым указывая на то, что доступ к открытым морям является неотъемлемой частью концепции. Именно по этой причине мы предпочитаем описывать Центральную Азию не как регион, не имеющий выхода к морю, а как внутренний регион.

По мере расширения масштабов и важности элементов ТАПИ они также претендуют на большее географическое распространение. Таким образом, концепция CAPS является мобильной и динамичной по своей природе. Сама идея имеет тенденцию к распространению во всех направлениях – по всей Южной Азии, по всей Большой Центральной Азии, к Китаю, России, Европе и морям, по всем морям мира. Эта концепция не ограничивается названием, и уж точно не может иметь название коридора. Это просто концепция.

Теперь давайте посмотрим на некоторые реалии и на то, как они превращают ТАПИ в CAPS.

Прежде всего, это ситуация в Украине. Помимо масштабного гуманитарного кризиса, ситуация на Украине нанесла ущерб глобализации.

Доверие между нациями и регионами, столь необходимое для поддержания и роста глобализации, было подорвано; то, что осталось, – это регионализация.

К большому огорчению некоторых аналитиков, ситуация на Украине не повлияла на Центральную Азию каким-либо серьезным образом, но благодаря украинскому конфликту в регионе запущены процессы осознания некоторых местных реалий.

Мы не можем охватить здесь масштаб происходящей регионализации, но мы, безусловно, можем попытаться взглянуть на некоторые существующие условия, которые превращают ТАПИ в CAPS.

Первая реальность, вытекающая из ситуации на Украине, заключается в том, что российский “Газпром” понес огромные потери на своем европейском газовом рынке. На ближайшее будущее около 100-120 млрд куб. м российского газа находится в поиске новых рынков.

Логичными рынками выглядят Южная Азия и Китай.

Что касается Южной Азии, давайте посмотрим на газовый рынок Пакистана.

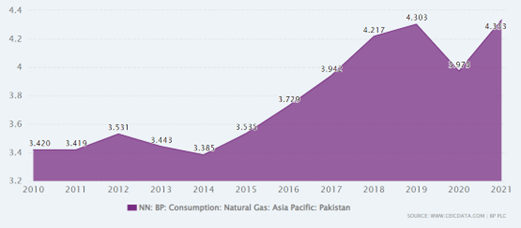

Как видно из приведенного выше графика, с 2014 года в Пакистане наблюдается огромный рост потребления газа. Потребление газа в 2021 году составило почти 44,8 млрд куб. м. По последним данными, рост газового рынка Пакистана превышает 9% в год, что является одним из самых высоких показателей в мире.

Однако, если учесть то, как дефицит газа тормозит развитие бизнеса и промышленные операции, а также учитывая массовое нормирование, введенное для всех потребителей, то, по оценкам, фактическая потребность в газе в Пакистане составляет почти 90 млрд куб. м, возможно, около 100 млрд куб. м.

Всякий раз, когда об этом заходит речь, некоторые говорят о том, что промышленные и бытовые потребители в Пакистане не имеют возможности платить больше за газ. Это устаревший аргумент. Цены на газ выросли в несколько раз за последние 15 лет, и все же спрос на газа постоянно растет. Очевидно, что в соотношении со спросом в Пакистане цена не представляет особой проблемы.

В Пакистане газовый кризис, в этом нет никаких сомнений. Пакистан безуспешно пытается согласованно решить эту проблему, но пока пути выхода едва ли заметны. Тем не менее, это не экзистенциальный кризис; в свое время все наладится.

Прошлый опыт показывает, что всякий раз, когда становится доступно больше газа, промышленный сектор Пакистана восстанавливается менее чем за 18 месяцев, не только возвращая утраченные рынки, но и захватывая новые.

Таким образом, складывающийся сценарий заключается в том, что Пакистан может легко поглотить весь объем газа, который в перспективе может поставлять по газопроводу ТАПИ, т.е. 33 млрд куб. м, и весь объем газа по ирано-пакистанскому газопроводу, реализация которого приостановлена, и при этом на рынке страны будет еще пространство для потребления около 20 млрд куб. м российского газа.

То есть, рынок Пакистана сможет принять почти 20 млрд куб. м из 100-120 млрд куб. м российского газа. Это только начало очень интересной истории.

В следующей части этой серии мы расскажем о колоссальных возможностях, которые открывает заглавная буква S в аббревиатуре CAPS . Стоит только газу доточить глубоководного порта, открывается масса новых возможностей. И речь не только о преобразовании его в СПГ. /// nCa, 27 февраля 2023 г.

Продолжение следует. . .